本文由北京君众律师事务所创始合伙人、主任律师张明君原创。

一个名股实债的故事

前段时间,一桩公司破产债权确认纠纷案的宣判激起了资本市场的波澜,“名股实债”的故事成为了资本界和法律界共同关注的焦点。

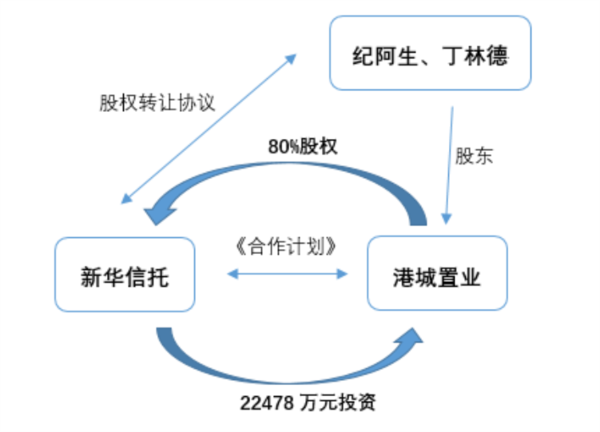

笔者首先对案情做大致梳理如下:原告——新华信托股份有限公司,被告——湖州港城置业有限公司。2011年6月原告与被告及另外两自然人纪阿生、丁林德签订了《湖州凯旋国际社区股权投资集合资金信托计划合作协议》(以下简称“合作协议”),协议中约定新华信托以股权投资方式收购港城置业80%股权,向被告提供22478万元信托资金作为股权转让款。

该股权转让款用于被告的某房产项目建设,融资期限为1.5年、2年、2.5年,约定到期后被告偿还原告信托资金,并支付固定利息的信托收益、信托报酬及相关费用。其间原告不参与被告的日常运营,而是通过向被告委派董事的方式进行对日常运营的监控并参与重大事项的决策。纪阿生、丁林德为该笔融资提供股权质押担保和保证担保,被告港城置业也提供了土地抵押用作増信。原被告间另有补充协议约定融资期间的利率。

此后,原告按照《合作协议》与纪阿生、丁林德分别签订了股权转让协议,受让了两人持有的港城置业合计80%的股权,支付了22478万元的转让款并于2016年9月完成了股东信息的工商变更登记。《合作协议》的履行过程中,原告委派的董事也参与了被告公司经理选聘等事项的表决。

现被告港城置业公司破产,进入清算程序,新华信托申报债权,破产管理人对新华信托投资的22478万元认定为股权,从而对其债权申请不予确认。新华信托在此情形下以港城置业为被告提起诉讼,争议焦点在于原告与被告之间的往来款22478万元到底是债权还是股权投资。

名股实债的标准玩法

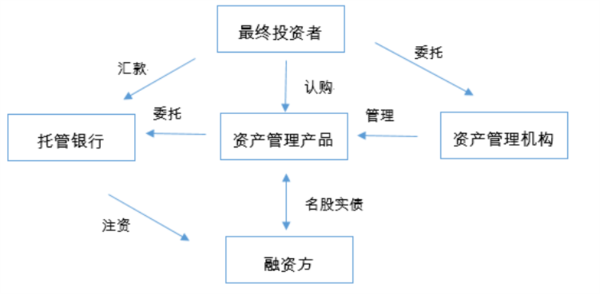

当下不少信托公司和其他类型的资产管理机构都会以类似的操作完成投融资交易,本意是放出一笔债权贷款(这些资管机构通过设立资管产品募集放贷资金),但囿于监管限制和股权融资的其他优势而将该债权债务关系包装为股权。名义上是投资入股,表面上成为融资方股东,但通过交易结构的设计将投资实质上转化为有固定回报的债权关系。典型的结构设计是在投资初期与融资方签订股份回购协议,约定融资方在一定期限溢价回购其股份,亦或是约定定期定额分红,实际上不管是溢价还是定额定期分红,都体现的是债权的固定收益回报。

以上两种股权退出方式通过在暗地里签订相关协议达成,即”抽屉协议“。名股实债的交易模式规避了贷款规模限制,且利用了股权融资资金用途受限少和优化财务结构的优势,成为一种能满足多方利益相关者诉求的融资工具。

名股实债的法律风险

名股实债,以股权投资掩盖了双方建立债权债务关系的真实意思表示,其最大的风险便在于当融资方破产或发生其他信用风险时,资金方如何以债权人的身份维护自身权利、收回债权。在上述新华信托的案例中,虽然原被告之间的《合作协议》中有明确的投资期限和固定利率,能够体现出债权融资意图,但法院一审判决驳回了原告的诉讼请求,即不承认新华信托的债权人身份。

原被告之间的《合作协议》被认定为关于股权转让的约定而非借贷合同,且由于新华信托已在工商登记机关完成股东名册的变更登记,对外公示了股东身份,外观主义效力使得新华信托的投资更多的表现为权益而不是债权。

除此之外,新华信托委派董事行使决策权的内部行为也是法院做出不予承认其债权的依据。这样一来,新华信托的债权人地位得不到法律认可,因为股权投资在破产程序中要劣后于债权受偿,投资面临无法收回的巨大风险,新华信托也表示对判决结果不服,提起上诉。

笔者点评

关于新华信托一案,一审法院将名股实债中的资金方认定为权益投资人,而在以往司法实践中,法院会倾向于做出更加符合双方真实意思表示的债权关系认定。笔者认为主要原因在于此案中股东登记公示的外观效力过强,而在以往的名股实债案例中,资金方不会出现变更股东登记的类似操作,避免股权之名盖过债权之实。

需要注意的是,之前的类似案例中出现过认定双方合同无效的判决,甘肃世恒案中,法院以双方约定损害标的公司和公司债权人利益为由认定名股实债条约无效。可见,名股实债的融资模式虽然为金融资本市场所偏好,但在法律关系认定上存在很大的不确定性。名股实债的玩法套利了金融监管,却暴露出法律风险,实务操作中值得谨慎对待。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}