本文由北京君众律师事务所创始合伙人、主任律师张明君原创。

近日,一则宝能系持股万科被判行为无效的新闻引发媒体和网友的大量转载,面对万宝之争止戈的消息,不少人“热切”地留言发表自己对这场战役结果的见解,一时间老话题重登舞台又火了一把。

尴尬的是,看似热闹的背后不过是一场乌龙,宝万之争仍在继续,这场闹剧的源头不过是对法院裁判文书的误读。而宝能系是否会因为信息披露违规而被判增持万科股票的行为无效,违反收购上市公司股票的信息披露义务将导致何种后果,笔者将结合类似案例做出个人解读。

其实,事情的经过是这样的

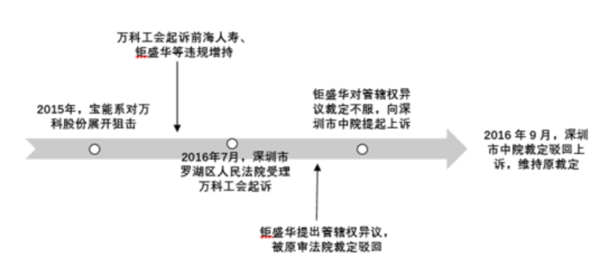

2015年,宝能系全方位展开对万科股份的狙击,1月,宝能集团控股的前海人寿开始在二级市场买入万科股份;7月,前海人寿耗资79.45亿买入万科股份5.53亿股,持股比例达到5%,开始举牌。

7月底时,宝能系旗下另一公司钜盛华主力买入万科股份,宝能系增持5%,持股达10%,成为万科第二大股东。

8月底,宝能集团再次举牌购买万科5.04%的股份,此时15.04%的持股比例将宝能送上万科第一大股东之位。

9月华润加持赶超宝能,但宝能接下来在A股和H股市场上的一系列买入操作,使其在2015年12月时持股比例超过20%,取得了不可撼动的第一大股东地位。

面对这次“野蛮人”的入侵,万科企业股份有限公司工会委员会(万科工会)选择起诉维权。

2016年,万科工会以钜盛华、前海人寿,以及宝能系增持资金所涉及的资管计划通道方南方资本、泰信基金、西部利德五家公司为被告,向深圳市罗湖区人民法院提起诉讼,以五被告股票交易过程中违反信息披露义务为由,请求确认五被告增持万科股份的行为无效。7月4日,罗湖区法院正式受理此案。

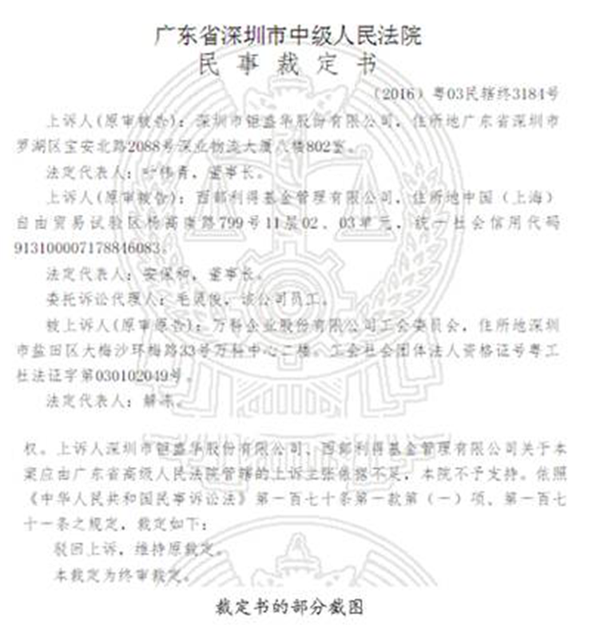

被告钜盛华和西部利德认为该案涉及标的金额数百亿,同时案情复杂,社会影响力大,超出罗湖法院级别管辖范围,提出管辖权异议,而该异议被深圳市罗湖区人民法院做出的(2016)粤0303民初12430号民事裁定驳回。两被告对裁定不服,上诉至深圳市中级人民法院。

2016年9月,深圳中院做出驳回上诉,维持原裁定的终审裁定,确定了罗湖区法院的审理权。这一裁定于2016年11月公告,不知为何却在近日被媒体“翻炒”为实体判决,导致了假新闻事件的发生。至此,万科工会起诉钜盛华等损害股东利益纠纷案尚未审结,宝万之争仍无定论。

根据万科工会的起诉,宝能被指增持违规的原因是其在首次(2015年7月10日)持有万科股份达到5%,以及后续(7月24日和8月26日)两次增持再次达5%比例时,均未履行向证券监督管理机构书面报告的义务,违反了《证券法》第86条和《上市公司收购管理办法》(简称《收购办法》)第13条的规定。

另外,2015年11月底,钜盛华、前海人寿成为万科第一大股东时,未按《收购办法》17条的规定,编制详式权益变动报告,也未聘请财务顾问出具核查意见。12月初宝能系披露《详式权益变动报告》,但其中存在重大遗漏,并被深交所出具关注函,要求作出补充。

在证券市场中,大宗持股时的信息披露制度能防止操纵市场、恶意收购等损害股票投资者利益、扰乱资本市场秩序的违法行为的发生,同时帮助投资者了解上市公司股权的重大结构变动,以做出相应市场投资行为。

由此,我国《证券法》第86条和《收购办法》第13条做出相应规定,投资者通过证券交易所交易持有某上市公司股份达到5%时,需要在3日内编制《权益变动报告书》,提交证监会及证券交易所,并通知该上市公司予以公告。持股比例首次达到5%之后,前述投资者每增持或减持该上市公司股票达到其总发行股份5%时,都要进行报告和公告。

进一步,《收购办法》17条规定了当投资者持股总数超过20%未至30%时,需要编制更加详尽的权益变动报告;当投资者增持成为上市公司第一大股东时,需聘请财务顾问对其报告书所披露的内容出具核查意见。原告万科工会正是依据上述条款要求法院判定宝能系增持违规。

此案中,万科工会诉请判定宝能首次举牌后的增持行为因违反信息披露义务而无效,因而不得就万科股票行使表决权、提案权、提议召开股东大会等权利。依据相关法律条文,结合以往的司法实践以及证券交易的相关特性,笔者认为这一诉求无法得到法院的认同。

首先,在相关的法律法规中,收购股票时违反信披义务的法律后果主要是行政处罚和民事赔偿。《证券法》第193条规定,对于信披义务人未按照规定披露相关信息的,处30万元以上60万元以下罚款。

同时,《证券法》120条规定:“按照依法制定的交易规则进行的交易,不得改变其交易结果。对交易中违规交易者应负的民事责任不得免除;在违规交易中所获利益,依照有关规定处理”,“不得改变交易结果”意味着股票交易行为是不可逆的,也就不可能被认定为无效民事行为,因为行为无效的法律后果是恢复原状。

另外,证券交易的涉众性和复杂性要求交易机制、规则保持稳定,否则将引发股市恐慌,证券市场的混乱同样影响着社会经济运行。

对于股东权利的限制,我国《证券法》第213条规定,收购人未按照本法规定履行上市公司收购的公告、发出收购要约等义务的,在改正前不得就收购股票行使表决权。理论和实务中,“收购人”含义的认定颇受争议。“收购人”是否必须带有收购目的?还是仅从客观上持股比例超过5%就可认定为“收购人”? 类似的司法案例有*ST新梅原股东诉开南系的举牌信披违规,要求判令开南系不享有股东权利,被上海一中院驳回。

综上,宝能在二级市场的增持行为是完全有效的,涉及到的信披违规,则可能会引发相关行政处罚。有关宝能股东权利的限制,先前“*ST新梅”案生效判决的压力,对于万科诉求的实现是个障碍。

张明君律师(微信ID:mingjunzhang),北京君众律师事务所创始合伙人,为多家大型企业、金融投资公司、资产管理公司、影视公司及艺人提供法律服务。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}